Заказать звонок

-

Услуги

- Репетитор ДипИФР, CIMA, ACCA

- Диплом АССА "Бизнес и Финансы": Подготовка к квалификационным экзаменам

- диплом АССА по МСФО ДипИФР-рус: Подготовка к квалификационным экзаменам

-

Пресс-центр

- Статьи

- Новости

-

Кто мы

- О компании

- Преподаватели

- Партнеры

- Контакты

-

Медиа

Array ( [NAME] => «12 месяцев» [~NAME] => «12 месяцев» [PREVIEW_TEXT] =>Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.

Почему? Давайте попробуем разобраться.

Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные. Мы делаем это автоматически. Но не всегда корректно.

[~PREVIEW_TEXT] =>Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.

Почему? Давайте попробуем разобраться.

Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные. Мы делаем это автоматически. Но не всегда корректно.

[PREVIEW_PICTURE] => Array ( [ID] => 81 [TIMESTAMP_X] => 12.02.2018 12:23:17 [MODULE_ID] => iblock [HEIGHT] => 236 [WIDTH] => 327 [FILE_SIZE] => 40290 [CONTENT_TYPE] => image/jpeg [SUBDIR] => iblock/75d [FILE_NAME] => 75d0cd59e727dc7b21e37765927d5d01.jpg [ORIGINAL_NAME] => image001.jpg [DESCRIPTION] => [HANDLER_ID] => [EXTERNAL_ID] => 36a998a6fea6f64b6cf5fbd6f84343b0 [VERSION_ORIGINAL_ID] => [META] => [SRC] => /upload/iblock/75d/75d0cd59e727dc7b21e37765927d5d01.jpg [UNSAFE_SRC] => /upload/iblock/75d/75d0cd59e727dc7b21e37765927d5d01.jpg [SAFE_SRC] => /upload/iblock/75d/75d0cd59e727dc7b21e37765927d5d01.jpg [ALT] => «12 месяцев» [TITLE] => «12 месяцев» ) [~PREVIEW_PICTURE] => 81 [DETAIL_TEXT] =>Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.

Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные.

Мы делаем это автоматически.

Но не всегда корректно.Почему? Давайте попробуем разобраться.

МСФО 1 «Презентация финансовой отчетности» устанавливает, когда необходимо представлять определенные активы и обязательства как краткосрочные.

Многие люди убеждены, что ✔ «12 месяцев» ✔ - это магическая формула или правило, которое точно определяет, что является краткосрочным или долгосрочным. Но это не всегда так.

ЧТО ГОВОРЯТ СТАНДАРТЫ?

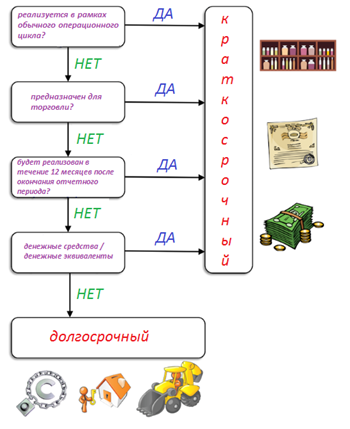

✔АКТИВ классифицируется как краткосрочный, если:

а) его предполагается реализовать или он предназначен для продажи или потребления в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА.

б) актив предназначен в основном для целей торговли.

с) его предполагается реализовать в течение 12 месяцев после окончания отчетного периода.

d) денежные средства или их эквиваленты. -----------------------------------------------------

✔ОБЯЗАТЕЛЬСТВО является краткосрочным, если:

а) его предполагается погасить в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА или

b) оно подлежит погашению в течение 12 месяцев.

С 12 месяцами то понятно. А что такое обычный операционный цикл?

Стандарт конкретно не указывает, что значит обычный операционный цикл.

Операционный цикл компании представляет собой время между приобретением материалов, используемых в процессе производства, и их обращением в денежные средства. Проще говоря, время между приобретением материалов у поставщиков и поступления денег от клиента.

В отчетности предприятия в течение операционной деятельности возникают:

1. АКТИВЫ - деньги, торговая дебиторская задолженность, запасы, авансы выплаченные и

2.ОБЯЗАТЕЛЬСТВА - кредиторская задолженность, авансы полученные.

Так вот они должны классифицироваться как КРАТКОСРОЧНЫЕ, даже если подлежат погашению или будут реализованы (использованы) в срок БОЛЕЕ ЧЕМ ЧЕРЕЗ 12 МЕСЯЦЕВ.

То есть я хочу сказать, что:

✔долгосрочной торговой дебиторской и торговой кредиторской задолженности не бывает.

✔долгосрочных авансов полученных, авансов выданных, связанных с обычной операционной деятельностью также не бывает.

✔Да и в отношении запасов: не важно, сможет ли компания продать актив в течение 12 месяцев, если он предназначен для торговли, значит краткосрочный.В отношении операционного цикла правило "12 месяцев" не срабатывает.

А что же тогда является долгосрочными активами и обязательствами?Типичными примерами долгосрочных активов являются:

• долгосрочные инвестиции

• основные средства

• инвестиционная недвижимость

• нематериальные активы и

• прочие активы, не перечисленные выше: авансы выплаченные, отложенные налоги, отложенные расходы и др.

Типичными примерами долгосрочных обязательств являются:

• обязательства, возникающие как следствие приобретения активов путем долгосрочных облигаций

• кредиты и займы со сроком погашения, превышающим 12 месяцев

• обязательства, возникающие вследствие нормального функционирования предприятия (пенсионные обязательства)

• отложенные налоговые обязательства.

Это всего лишь типичные примеры, но есть несколько вещей, которые не являются типичными и их нужно тщательно оценивать.

Основные средства

В большинстве случаев основные средства (ОС) классифицируются как долгосрочные, поскольку компании используют эти активы на срок более 12 месяцев или больше, чем один операционный цикл. Это также относится к большинству нематериальных активов и инвестиционной собственности.

Однако есть несколько исключений или ситуаций, когда вы должны представить свои ОС как краткосрочные:

Долгосрочные активы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5

Если некоторые долгосрочные активы соответствуют критериям МСФО (IFRS) 5 и классифицируются как предназначенные для продажи, они больше не будут представлены в составе долгосрочных активов. Вместо этого все активы, предназначенные для продажи или относящиеся к группе выбытия, отражаются отдельно от других активов в отчете о финансовом положении. То же самое относится и к обязательствам. Таким образом, вы включили бы одну отдельную статью в свои краткосрочные активы и обозначили бы их как «Долгосрочные активы, предназначенные для продажи».

Долгосрочные активы, которые продаются после сдачи в аренду

Некоторые компании сдают долгосрочные активы в аренду, а затем они продают их через некоторое время.

Например, компания по прокату автомобилей регулярно сдает свои автомобили различным клиентам на короткий период времени, а затем эти автомобили продаются через 1 или 2 года.

Здесь я не говорю о какой-либо финансовой аренде - я имею в виду краткосрочную или даже долгосрочную операционную аренду.

Эти активы должны быть представлены как долгосрочные в течение периода их аренды, но, когда компания перестанет сдавать их в аренду и захочет продать их, они должны быть переведены в запасы.

Запасы

Запасы представляют собой типичный краткосрочный актив, поскольку производство запасов обычно определяет продолжительность операционного цикла компании.

Не имеет значения, имеет ли произведенный актив экономическую жизнь короче 12 месяцев или нет - если вы производите машину или автомобили, с вашей точки зрения это является запасом (если только вы не захотите использовать некоторые из них для своего собственного бизнеса, например, для тест-драйва, рекламных целей или так далее).

Я хотела бы отметить, что также запасы, период производства которых превышает 12 месяцев и которые, как ожидается, будут реализованы (проданы) через 12 месяцев после окончания отчетного периода, классифицируются как краткосрочные активы.

Например, сыр, вино или виски, предназначенные для продажи, но, которые должны созревать в течение нескольких лет, будут классифицированы как краткосрочные активы.Отложенные налоговые активы и обязательства

Здесь вообще без обсуждения. Отложенные налоговые активы и обязательства всегда классифицируются как долгосрочные.

[~DETAIL_TEXT] =>Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.

Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные.

Мы делаем это автоматически.

Но не всегда корректно.Почему? Давайте попробуем разобраться.

МСФО 1 «Презентация финансовой отчетности» устанавливает, когда необходимо представлять определенные активы и обязательства как краткосрочные.

Многие люди убеждены, что ✔ «12 месяцев» ✔ - это магическая формула или правило, которое точно определяет, что является краткосрочным или долгосрочным. Но это не всегда так.

ЧТО ГОВОРЯТ СТАНДАРТЫ?

✔АКТИВ классифицируется как краткосрочный, если:

а) его предполагается реализовать или он предназначен для продажи или потребления в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА.

б) актив предназначен в основном для целей торговли.

с) его предполагается реализовать в течение 12 месяцев после окончания отчетного периода.

d) денежные средства или их эквиваленты. -----------------------------------------------------

✔ОБЯЗАТЕЛЬСТВО является краткосрочным, если:

а) его предполагается погасить в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА или

b) оно подлежит погашению в течение 12 месяцев.

С 12 месяцами то понятно. А что такое обычный операционный цикл?

Стандарт конкретно не указывает, что значит обычный операционный цикл.

Операционный цикл компании представляет собой время между приобретением материалов, используемых в процессе производства, и их обращением в денежные средства. Проще говоря, время между приобретением материалов у поставщиков и поступления денег от клиента.

В отчетности предприятия в течение операционной деятельности возникают:

1. АКТИВЫ - деньги, торговая дебиторская задолженность, запасы, авансы выплаченные и

2.ОБЯЗАТЕЛЬСТВА - кредиторская задолженность, авансы полученные.

Так вот они должны классифицироваться как КРАТКОСРОЧНЫЕ, даже если подлежат погашению или будут реализованы (использованы) в срок БОЛЕЕ ЧЕМ ЧЕРЕЗ 12 МЕСЯЦЕВ.

То есть я хочу сказать, что:

✔долгосрочной торговой дебиторской и торговой кредиторской задолженности не бывает.

✔долгосрочных авансов полученных, авансов выданных, связанных с обычной операционной деятельностью также не бывает.

✔Да и в отношении запасов: не важно, сможет ли компания продать актив в течение 12 месяцев, если он предназначен для торговли, значит краткосрочный.В отношении операционного цикла правило "12 месяцев" не срабатывает.

А что же тогда является долгосрочными активами и обязательствами?Типичными примерами долгосрочных активов являются:

• долгосрочные инвестиции

• основные средства

• инвестиционная недвижимость

• нематериальные активы и

• прочие активы, не перечисленные выше: авансы выплаченные, отложенные налоги, отложенные расходы и др.

Типичными примерами долгосрочных обязательств являются:

• обязательства, возникающие как следствие приобретения активов путем долгосрочных облигаций

• кредиты и займы со сроком погашения, превышающим 12 месяцев

• обязательства, возникающие вследствие нормального функционирования предприятия (пенсионные обязательства)

• отложенные налоговые обязательства.

Это всего лишь типичные примеры, но есть несколько вещей, которые не являются типичными и их нужно тщательно оценивать.

Основные средства

В большинстве случаев основные средства (ОС) классифицируются как долгосрочные, поскольку компании используют эти активы на срок более 12 месяцев или больше, чем один операционный цикл. Это также относится к большинству нематериальных активов и инвестиционной собственности.

Однако есть несколько исключений или ситуаций, когда вы должны представить свои ОС как краткосрочные:

Долгосрочные активы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5

Если некоторые долгосрочные активы соответствуют критериям МСФО (IFRS) 5 и классифицируются как предназначенные для продажи, они больше не будут представлены в составе долгосрочных активов. Вместо этого все активы, предназначенные для продажи или относящиеся к группе выбытия, отражаются отдельно от других активов в отчете о финансовом положении. То же самое относится и к обязательствам. Таким образом, вы включили бы одну отдельную статью в свои краткосрочные активы и обозначили бы их как «Долгосрочные активы, предназначенные для продажи».

Долгосрочные активы, которые продаются после сдачи в аренду

Некоторые компании сдают долгосрочные активы в аренду, а затем они продают их через некоторое время.

Например, компания по прокату автомобилей регулярно сдает свои автомобили различным клиентам на короткий период времени, а затем эти автомобили продаются через 1 или 2 года.

Здесь я не говорю о какой-либо финансовой аренде - я имею в виду краткосрочную или даже долгосрочную операционную аренду.

Эти активы должны быть представлены как долгосрочные в течение периода их аренды, но, когда компания перестанет сдавать их в аренду и захочет продать их, они должны быть переведены в запасы.

Запасы

Запасы представляют собой типичный краткосрочный актив, поскольку производство запасов обычно определяет продолжительность операционного цикла компании.

Не имеет значения, имеет ли произведенный актив экономическую жизнь короче 12 месяцев или нет - если вы производите машину или автомобили, с вашей точки зрения это является запасом (если только вы не захотите использовать некоторые из них для своего собственного бизнеса, например, для тест-драйва, рекламных целей или так далее).

Я хотела бы отметить, что также запасы, период производства которых превышает 12 месяцев и которые, как ожидается, будут реализованы (проданы) через 12 месяцев после окончания отчетного периода, классифицируются как краткосрочные активы.

Например, сыр, вино или виски, предназначенные для продажи, но, которые должны созревать в течение нескольких лет, будут классифицированы как краткосрочные активы.Отложенные налоговые активы и обязательства

Здесь вообще без обсуждения. Отложенные налоговые активы и обязательства всегда классифицируются как долгосрочные.

[DETAIL_PICTURE] => Array ( [ID] => 82 [TIMESTAMP_X] => 12.02.2018 12:23:17 [MODULE_ID] => iblock [HEIGHT] => 236 [WIDTH] => 327 [FILE_SIZE] => 40290 [CONTENT_TYPE] => image/jpeg [SUBDIR] => iblock/9b8 [FILE_NAME] => 9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [ORIGINAL_NAME] => image001.jpg [DESCRIPTION] => [HANDLER_ID] => [EXTERNAL_ID] => a0ca048f4e9a9223b56f7ce36b061bab [VERSION_ORIGINAL_ID] => [META] => [SRC] => /upload/iblock/9b8/9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [UNSAFE_SRC] => /upload/iblock/9b8/9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [SAFE_SRC] => /upload/iblock/9b8/9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [ALT] => «12 месяцев» [TITLE] => «12 месяцев» ) [~DETAIL_PICTURE] => 82 [ID] => 96 [~ID] => 96 [IBLOCK_ID] => 1 [~IBLOCK_ID] => 1 [IBLOCK_SECTION_ID] => [~IBLOCK_SECTION_ID] => [DETAIL_TEXT_TYPE] => html [~DETAIL_TEXT_TYPE] => html [PREVIEW_TEXT_TYPE] => html [~PREVIEW_TEXT_TYPE] => html [TIMESTAMP_X] => 12.02.2018 12:23:17 [~TIMESTAMP_X] => 12.02.2018 12:23:17 [ACTIVE_FROM_X] => 2017-08-16 00:00:00 [~ACTIVE_FROM_X] => 2017-08-16 00:00:00 [ACTIVE_FROM] => 16.08.2017 [~ACTIVE_FROM] => 16.08.2017 [LIST_PAGE_URL] => /articles/ [~LIST_PAGE_URL] => /articles/ [DETAIL_PAGE_URL] => /articles/MSFO41bnju/ [~DETAIL_PAGE_URL] => /articles/MSFO41bnju/ [LANG_DIR] => / [~LANG_DIR] => / [CODE] => MSFO41bnju [~CODE] => MSFO41bnju [EXTERNAL_ID] => 96 [~EXTERNAL_ID] => 96 [IBLOCK_TYPE_ID] => redcode_corporate [~IBLOCK_TYPE_ID] => redcode_corporate [IBLOCK_CODE] => articles_s1 [~IBLOCK_CODE] => articles_s1 [IBLOCK_EXTERNAL_ID] => redcode_corporateLight_12 [~IBLOCK_EXTERNAL_ID] => redcode_corporateLight_12 [LID] => s1 [~LID] => s1 [NAV_RESULT] => [NAV_CACHED_DATA] => [DISPLAY_ACTIVE_FROM] => 16 авг 2017 [IPROPERTY_VALUES] => Array ( [SECTION_META_TITLE] => «12 месяцев» [SECTION_META_DESCRIPTION] => <p> Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.<br> Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные. Мы делаем это автоматически. Но не всегда корректно. </p> Почему? Давайте попробуем разобраться.<br> [SECTION_PAGE_TITLE] => «12 месяцев» [ELEMENT_META_TITLE] => «12 месяцев» [ELEMENT_META_DESCRIPTION] => <p> Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.<br> Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные. Мы делаем это автоматически. Но не всегда корректно. </p> Почему? Давайте попробуем разобраться.<br> [ELEMENT_PAGE_TITLE] => «12 месяцев» ) [FIELDS] => Array ( [NAME] => «12 месяцев» [PREVIEW_TEXT] =>Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.

Почему? Давайте попробуем разобраться.

Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные. Мы делаем это автоматически. Но не всегда корректно.

[PREVIEW_PICTURE] => Array ( [ID] => 81 [TIMESTAMP_X] => 12.02.2018 12:23:17 [MODULE_ID] => iblock [HEIGHT] => 236 [WIDTH] => 327 [FILE_SIZE] => 40290 [CONTENT_TYPE] => image/jpeg [SUBDIR] => iblock/75d [FILE_NAME] => 75d0cd59e727dc7b21e37765927d5d01.jpg [ORIGINAL_NAME] => image001.jpg [DESCRIPTION] => [HANDLER_ID] => [EXTERNAL_ID] => 36a998a6fea6f64b6cf5fbd6f84343b0 [VERSION_ORIGINAL_ID] => [META] => [SRC] => /upload/iblock/75d/75d0cd59e727dc7b21e37765927d5d01.jpg [UNSAFE_SRC] => /upload/iblock/75d/75d0cd59e727dc7b21e37765927d5d01.jpg [SAFE_SRC] => /upload/iblock/75d/75d0cd59e727dc7b21e37765927d5d01.jpg [ALT] => «12 месяцев» [TITLE] => «12 месяцев» ) [DETAIL_TEXT] =>Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.

Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные.

Мы делаем это автоматически.

Но не всегда корректно.Почему? Давайте попробуем разобраться.

МСФО 1 «Презентация финансовой отчетности» устанавливает, когда необходимо представлять определенные активы и обязательства как краткосрочные.

Многие люди убеждены, что ✔ «12 месяцев» ✔ - это магическая формула или правило, которое точно определяет, что является краткосрочным или долгосрочным. Но это не всегда так.

ЧТО ГОВОРЯТ СТАНДАРТЫ?

✔АКТИВ классифицируется как краткосрочный, если:

а) его предполагается реализовать или он предназначен для продажи или потребления в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА.

б) актив предназначен в основном для целей торговли.

с) его предполагается реализовать в течение 12 месяцев после окончания отчетного периода.

d) денежные средства или их эквиваленты. -----------------------------------------------------

✔ОБЯЗАТЕЛЬСТВО является краткосрочным, если:

а) его предполагается погасить в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА или

b) оно подлежит погашению в течение 12 месяцев.

С 12 месяцами то понятно. А что такое обычный операционный цикл?

Стандарт конкретно не указывает, что значит обычный операционный цикл.

Операционный цикл компании представляет собой время между приобретением материалов, используемых в процессе производства, и их обращением в денежные средства. Проще говоря, время между приобретением материалов у поставщиков и поступления денег от клиента.

В отчетности предприятия в течение операционной деятельности возникают:

1. АКТИВЫ - деньги, торговая дебиторская задолженность, запасы, авансы выплаченные и

2.ОБЯЗАТЕЛЬСТВА - кредиторская задолженность, авансы полученные.

Так вот они должны классифицироваться как КРАТКОСРОЧНЫЕ, даже если подлежат погашению или будут реализованы (использованы) в срок БОЛЕЕ ЧЕМ ЧЕРЕЗ 12 МЕСЯЦЕВ.

То есть я хочу сказать, что:

✔долгосрочной торговой дебиторской и торговой кредиторской задолженности не бывает.

✔долгосрочных авансов полученных, авансов выданных, связанных с обычной операционной деятельностью также не бывает.

✔Да и в отношении запасов: не важно, сможет ли компания продать актив в течение 12 месяцев, если он предназначен для торговли, значит краткосрочный.В отношении операционного цикла правило "12 месяцев" не срабатывает.

А что же тогда является долгосрочными активами и обязательствами?Типичными примерами долгосрочных активов являются:

• долгосрочные инвестиции

• основные средства

• инвестиционная недвижимость

• нематериальные активы и

• прочие активы, не перечисленные выше: авансы выплаченные, отложенные налоги, отложенные расходы и др.

Типичными примерами долгосрочных обязательств являются:

• обязательства, возникающие как следствие приобретения активов путем долгосрочных облигаций

• кредиты и займы со сроком погашения, превышающим 12 месяцев

• обязательства, возникающие вследствие нормального функционирования предприятия (пенсионные обязательства)

• отложенные налоговые обязательства.

Это всего лишь типичные примеры, но есть несколько вещей, которые не являются типичными и их нужно тщательно оценивать.

Основные средства

В большинстве случаев основные средства (ОС) классифицируются как долгосрочные, поскольку компании используют эти активы на срок более 12 месяцев или больше, чем один операционный цикл. Это также относится к большинству нематериальных активов и инвестиционной собственности.

Однако есть несколько исключений или ситуаций, когда вы должны представить свои ОС как краткосрочные:

Долгосрочные активы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5

Если некоторые долгосрочные активы соответствуют критериям МСФО (IFRS) 5 и классифицируются как предназначенные для продажи, они больше не будут представлены в составе долгосрочных активов. Вместо этого все активы, предназначенные для продажи или относящиеся к группе выбытия, отражаются отдельно от других активов в отчете о финансовом положении. То же самое относится и к обязательствам. Таким образом, вы включили бы одну отдельную статью в свои краткосрочные активы и обозначили бы их как «Долгосрочные активы, предназначенные для продажи».

Долгосрочные активы, которые продаются после сдачи в аренду

Некоторые компании сдают долгосрочные активы в аренду, а затем они продают их через некоторое время.

Например, компания по прокату автомобилей регулярно сдает свои автомобили различным клиентам на короткий период времени, а затем эти автомобили продаются через 1 или 2 года.

Здесь я не говорю о какой-либо финансовой аренде - я имею в виду краткосрочную или даже долгосрочную операционную аренду.

Эти активы должны быть представлены как долгосрочные в течение периода их аренды, но, когда компания перестанет сдавать их в аренду и захочет продать их, они должны быть переведены в запасы.

Запасы

Запасы представляют собой типичный краткосрочный актив, поскольку производство запасов обычно определяет продолжительность операционного цикла компании.

Не имеет значения, имеет ли произведенный актив экономическую жизнь короче 12 месяцев или нет - если вы производите машину или автомобили, с вашей точки зрения это является запасом (если только вы не захотите использовать некоторые из них для своего собственного бизнеса, например, для тест-драйва, рекламных целей или так далее).

Я хотела бы отметить, что также запасы, период производства которых превышает 12 месяцев и которые, как ожидается, будут реализованы (проданы) через 12 месяцев после окончания отчетного периода, классифицируются как краткосрочные активы.

Например, сыр, вино или виски, предназначенные для продажи, но, которые должны созревать в течение нескольких лет, будут классифицированы как краткосрочные активы.Отложенные налоговые активы и обязательства

Здесь вообще без обсуждения. Отложенные налоговые активы и обязательства всегда классифицируются как долгосрочные.

[DETAIL_PICTURE] => Array ( [ID] => 82 [TIMESTAMP_X] => 12.02.2018 12:23:17 [MODULE_ID] => iblock [HEIGHT] => 236 [WIDTH] => 327 [FILE_SIZE] => 40290 [CONTENT_TYPE] => image/jpeg [SUBDIR] => iblock/9b8 [FILE_NAME] => 9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [ORIGINAL_NAME] => image001.jpg [DESCRIPTION] => [HANDLER_ID] => [EXTERNAL_ID] => a0ca048f4e9a9223b56f7ce36b061bab [VERSION_ORIGINAL_ID] => [META] => [SRC] => /upload/iblock/9b8/9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [UNSAFE_SRC] => /upload/iblock/9b8/9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [SAFE_SRC] => /upload/iblock/9b8/9b85c47ec2fcb9cbaaf4a1a5c7a4c59d.jpg [ALT] => «12 месяцев» [TITLE] => «12 месяцев» ) ) [PROPERTIES] => Array ( [SIZE_TITLE] => Array ( [ID] => 1 [TIMESTAMP_X] => 2017-08-18 10:55:40 [IBLOCK_ID] => 1 [NAME] => Размер заголовка [ACTIVE] => Y [SORT] => 1 [CODE] => SIZE_TITLE [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 189 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [VALUE_ENUM_ID] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Размер заголовка [~DEFAULT_VALUE] => ) [CATEGORY] => Array ( [ID] => 2 [TIMESTAMP_X] => 2017-08-18 10:55:40 [IBLOCK_ID] => 1 [NAME] => Привязка к элементам [ACTIVE] => Y [SORT] => 2 [CODE] => CATEGORY [DEFAULT_VALUE] => [PROPERTY_TYPE] => E [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => Y [XML_ID] => 183 [FILE_TYPE] => [MULTIPLE_CNT] => 1 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => Array ( [0] => 813 ) [VALUE] => Array ( [0] => 61 ) [DESCRIPTION] => Array ( [0] => ) [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => Array ( [0] => 61 ) [~DESCRIPTION] => Array ( [0] => ) [~NAME] => Привязка к элементам [~DEFAULT_VALUE] => ) [SHOW_IMAGE] => Array ( [ID] => 3 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Показывать изображение? [ACTIVE] => Y [SORT] => 3 [CODE] => SHOW_IMAGE [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 147 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [VALUE_ENUM_ID] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Показывать изображение? [~DEFAULT_VALUE] => ) [TAG] => Array ( [ID] => 4 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Выберите тег [ACTIVE] => Y [SORT] => 4 [CODE] => TAG [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 177 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => 1122 [VALUE] => Статьи [DESCRIPTION] => [VALUE_ENUM] => Статьи [VALUE_XML_ID] => 691dba42946307918205c7581b059c64 [VALUE_SORT] => 500 [VALUE_ENUM_ID] => 22 [~VALUE] => Статьи [~DESCRIPTION] => [~NAME] => Выберите тег [~DEFAULT_VALUE] => ) [PHOTO_VERTICAL] => Array ( [ID] => 5 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Фото для вертикального режима [ACTIVE] => Y [SORT] => 5 [CODE] => PHOTO_VERTICAL [DEFAULT_VALUE] => [PROPERTY_TYPE] => F [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 198 [FILE_TYPE] => jpg, gif, bmp, png, jpeg [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Фото для вертикального режима [~DEFAULT_VALUE] => ) [PHOTO_HORIZONTAL] => Array ( [ID] => 6 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Фото для горизонтального режима [ACTIVE] => Y [SORT] => 6 [CODE] => PHOTO_HORIZONTAL [DEFAULT_VALUE] => [PROPERTY_TYPE] => F [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 199 [FILE_TYPE] => jpg, gif, bmp, png, jpeg [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Фото для горизонтального режима [~DEFAULT_VALUE] => ) [SHOW] => Array ( [ID] => 49 [TIMESTAMP_X] => 2017-08-18 18:44:21 [IBLOCK_ID] => 1 [NAME] => Показать на ACCA: Подготовка к квалификационным экзаменам [ACTIVE] => Y [SORT] => 500 [CODE] => SHOW [DEFAULT_VALUE] => [PROPERTY_TYPE] => E [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => Y [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 11 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => Array ( [0] => 814 ) [VALUE] => Array ( [0] => 61 ) [DESCRIPTION] => Array ( [0] => ) [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => Array ( [0] => 61 ) [~DESCRIPTION] => Array ( [0] => ) [~NAME] => Показать на ACCA: Подготовка к квалификационным экзаменам [~DEFAULT_VALUE] => ) [FILE] => Array ( [ID] => 53 [TIMESTAMP_X] => 2018-01-16 16:42:09 [IBLOCK_ID] => 1 [NAME] => Файл [ACTIVE] => Y [SORT] => 500 [CODE] => FILE [DEFAULT_VALUE] => [PROPERTY_TYPE] => F [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Файл [~DEFAULT_VALUE] => ) [FORUM_TOPIC_ID] => Array ( [ID] => 63 [TIMESTAMP_X] => 2018-02-06 12:49:33 [IBLOCK_ID] => 1 [NAME] => Тема форума для комментариев [ACTIVE] => Y [SORT] => 500 [CODE] => FORUM_TOPIC_ID [DEFAULT_VALUE] => [PROPERTY_TYPE] => N [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => [TMP_ID] => [LINK_IBLOCK_ID] => [WITH_DESCRIPTION] => [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Тема форума для комментариев [~DEFAULT_VALUE] => ) [FORUM_MESSAGE_CNT] => Array ( [ID] => 64 [TIMESTAMP_X] => 2018-02-06 12:49:33 [IBLOCK_ID] => 1 [NAME] => Количество комментариев к элементу [ACTIVE] => Y [SORT] => 500 [CODE] => FORUM_MESSAGE_CNT [DEFAULT_VALUE] => [PROPERTY_TYPE] => N [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => [TMP_ID] => [LINK_IBLOCK_ID] => [WITH_DESCRIPTION] => [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Количество комментариев к элементу [~DEFAULT_VALUE] => ) ) [DISPLAY_PROPERTIES] => Array ( [TAG] => Array ( [ID] => 4 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Выберите тег [ACTIVE] => Y [SORT] => 4 [CODE] => TAG [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 177 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => 1122 [VALUE] => Статьи [DESCRIPTION] => [VALUE_ENUM] => Статьи [VALUE_XML_ID] => 691dba42946307918205c7581b059c64 [VALUE_SORT] => 500 [VALUE_ENUM_ID] => 22 [~VALUE] => Статьи [~DESCRIPTION] => [~NAME] => Выберите тег [~DEFAULT_VALUE] => [DISPLAY_VALUE] => Статьи ) ) [IBLOCK] => Array ( [ID] => 1 [~ID] => 1 [TIMESTAMP_X] => 18.08.2017 10:55:41 [~TIMESTAMP_X] => 18.08.2017 10:55:41 [IBLOCK_TYPE_ID] => redcode_corporate [~IBLOCK_TYPE_ID] => redcode_corporate [LID] => s1 [~LID] => s1 [CODE] => articles_s1 [~CODE] => articles_s1 [API_CODE] => [~API_CODE] => [NAME] => Статьи [~NAME] => Статьи [ACTIVE] => Y [~ACTIVE] => Y [SORT] => 500 [~SORT] => 500 [LIST_PAGE_URL] => /articles/ [~LIST_PAGE_URL] => /articles/ [DETAIL_PAGE_URL] => #SITE_DIR#/articles/#ELEMENT_CODE#/ [~DETAIL_PAGE_URL] => #SITE_DIR#/articles/#ELEMENT_CODE#/ [SECTION_PAGE_URL] => #SITE_DIR#/articles/ [~SECTION_PAGE_URL] => #SITE_DIR#/articles/ [CANONICAL_PAGE_URL] => [~CANONICAL_PAGE_URL] => [PICTURE] => [~PICTURE] => [DESCRIPTION] => [~DESCRIPTION] => [DESCRIPTION_TYPE] => text [~DESCRIPTION_TYPE] => text [RSS_TTL] => 24 [~RSS_TTL] => 24 [RSS_ACTIVE] => Y [~RSS_ACTIVE] => Y [RSS_FILE_ACTIVE] => N [~RSS_FILE_ACTIVE] => N [RSS_FILE_LIMIT] => [~RSS_FILE_LIMIT] => [RSS_FILE_DAYS] => [~RSS_FILE_DAYS] => [RSS_YANDEX_ACTIVE] => N [~RSS_YANDEX_ACTIVE] => N [XML_ID] => redcode_corporateLight_12 [~XML_ID] => redcode_corporateLight_12 [TMP_ID] => 106a59f656ec9fbe44432f8672244d96 [~TMP_ID] => 106a59f656ec9fbe44432f8672244d96 [INDEX_ELEMENT] => Y [~INDEX_ELEMENT] => Y [INDEX_SECTION] => Y [~INDEX_SECTION] => Y [WORKFLOW] => N [~WORKFLOW] => N [BIZPROC] => N [~BIZPROC] => N [SECTION_CHOOSER] => L [~SECTION_CHOOSER] => L [LIST_MODE] => [~LIST_MODE] => [RIGHTS_MODE] => S [~RIGHTS_MODE] => S [SECTION_PROPERTY] => N [~SECTION_PROPERTY] => N [PROPERTY_INDEX] => N [~PROPERTY_INDEX] => N [VERSION] => 1 [~VERSION] => 1 [LAST_CONV_ELEMENT] => 0 [~LAST_CONV_ELEMENT] => 0 [SOCNET_GROUP_ID] => [~SOCNET_GROUP_ID] => [EDIT_FILE_BEFORE] => [~EDIT_FILE_BEFORE] => [EDIT_FILE_AFTER] => [~EDIT_FILE_AFTER] => [SECTIONS_NAME] => Разделы [~SECTIONS_NAME] => Разделы [SECTION_NAME] => Раздел [~SECTION_NAME] => Раздел [ELEMENTS_NAME] => Статьи [~ELEMENTS_NAME] => Статьи [ELEMENT_NAME] => Статья [~ELEMENT_NAME] => Статья [REST_ON] => N [~REST_ON] => N [EXTERNAL_ID] => redcode_corporateLight_12 [~EXTERNAL_ID] => redcode_corporateLight_12 [LANG_DIR] => / [~LANG_DIR] => / [SERVER_NAME] => dipifr-cima.kz [~SERVER_NAME] => dipifr-cima.kz ) [SECTION] => Array ( [PATH] => Array ( ) ) [SECTION_URL] => [META_TAGS] => Array ( [TITLE] => «12 месяцев» [BROWSER_TITLE] => «12 месяцев» [KEYWORDS] => [DESCRIPTION] => <p> Отчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.<br> Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные. Мы делаем это автоматически. Но не всегда корректно. </p> Почему? Давайте попробуем разобраться.<br> ) ) 16 авг 2017СтатьиОтчеты о финансовом положении презентуют активы и обязательства с разделением на краткосрочные и долгосрочные.

Это кажется настолько простым и очевидным, что многие из нас реально не задумываются о классификации активов и обязательств на краткосрочные и долгосрочные.

Мы делаем это автоматически.

Но не всегда корректно.Почему? Давайте попробуем разобраться.

МСФО 1 «Презентация финансовой отчетности» устанавливает, когда необходимо представлять определенные активы и обязательства как краткосрочные.

Многие люди убеждены, что ✔ «12 месяцев» ✔ - это магическая формула или правило, которое точно определяет, что является краткосрочным или долгосрочным. Но это не всегда так.

ЧТО ГОВОРЯТ СТАНДАРТЫ?

✔АКТИВ классифицируется как краткосрочный, если:

а) его предполагается реализовать или он предназначен для продажи или потребления в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА.

б) актив предназначен в основном для целей торговли.

с) его предполагается реализовать в течение 12 месяцев после окончания отчетного периода.

d) денежные средства или их эквиваленты. -----------------------------------------------------

✔ОБЯЗАТЕЛЬСТВО является краткосрочным, если:

а) его предполагается погасить в рамках ОБЫЧНОГО ОПЕРАЦИОННОГО ЦИКЛА или

b) оно подлежит погашению в течение 12 месяцев.

С 12 месяцами то понятно. А что такое обычный операционный цикл?

Стандарт конкретно не указывает, что значит обычный операционный цикл.

Операционный цикл компании представляет собой время между приобретением материалов, используемых в процессе производства, и их обращением в денежные средства. Проще говоря, время между приобретением материалов у поставщиков и поступления денег от клиента.

В отчетности предприятия в течение операционной деятельности возникают:

1. АКТИВЫ - деньги, торговая дебиторская задолженность, запасы, авансы выплаченные и

2.ОБЯЗАТЕЛЬСТВА - кредиторская задолженность, авансы полученные.

Так вот они должны классифицироваться как КРАТКОСРОЧНЫЕ, даже если подлежат погашению или будут реализованы (использованы) в срок БОЛЕЕ ЧЕМ ЧЕРЕЗ 12 МЕСЯЦЕВ.

То есть я хочу сказать, что:

✔долгосрочной торговой дебиторской и торговой кредиторской задолженности не бывает.

✔долгосрочных авансов полученных, авансов выданных, связанных с обычной операционной деятельностью также не бывает.

✔Да и в отношении запасов: не важно, сможет ли компания продать актив в течение 12 месяцев, если он предназначен для торговли, значит краткосрочный.В отношении операционного цикла правило "12 месяцев" не срабатывает.

А что же тогда является долгосрочными активами и обязательствами?Типичными примерами долгосрочных активов являются:

• долгосрочные инвестиции

• основные средства

• инвестиционная недвижимость

• нематериальные активы и

• прочие активы, не перечисленные выше: авансы выплаченные, отложенные налоги, отложенные расходы и др.

Типичными примерами долгосрочных обязательств являются:

• обязательства, возникающие как следствие приобретения активов путем долгосрочных облигаций

• кредиты и займы со сроком погашения, превышающим 12 месяцев

• обязательства, возникающие вследствие нормального функционирования предприятия (пенсионные обязательства)

• отложенные налоговые обязательства.

Это всего лишь типичные примеры, но есть несколько вещей, которые не являются типичными и их нужно тщательно оценивать.

Основные средства

В большинстве случаев основные средства (ОС) классифицируются как долгосрочные, поскольку компании используют эти активы на срок более 12 месяцев или больше, чем один операционный цикл. Это также относится к большинству нематериальных активов и инвестиционной собственности.

Однако есть несколько исключений или ситуаций, когда вы должны представить свои ОС как краткосрочные:

Долгосрочные активы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5

Если некоторые долгосрочные активы соответствуют критериям МСФО (IFRS) 5 и классифицируются как предназначенные для продажи, они больше не будут представлены в составе долгосрочных активов. Вместо этого все активы, предназначенные для продажи или относящиеся к группе выбытия, отражаются отдельно от других активов в отчете о финансовом положении. То же самое относится и к обязательствам. Таким образом, вы включили бы одну отдельную статью в свои краткосрочные активы и обозначили бы их как «Долгосрочные активы, предназначенные для продажи».

Долгосрочные активы, которые продаются после сдачи в аренду

Некоторые компании сдают долгосрочные активы в аренду, а затем они продают их через некоторое время.

Например, компания по прокату автомобилей регулярно сдает свои автомобили различным клиентам на короткий период времени, а затем эти автомобили продаются через 1 или 2 года.

Здесь я не говорю о какой-либо финансовой аренде - я имею в виду краткосрочную или даже долгосрочную операционную аренду.

Эти активы должны быть представлены как долгосрочные в течение периода их аренды, но, когда компания перестанет сдавать их в аренду и захочет продать их, они должны быть переведены в запасы.

Запасы

Запасы представляют собой типичный краткосрочный актив, поскольку производство запасов обычно определяет продолжительность операционного цикла компании.

Не имеет значения, имеет ли произведенный актив экономическую жизнь короче 12 месяцев или нет - если вы производите машину или автомобили, с вашей точки зрения это является запасом (если только вы не захотите использовать некоторые из них для своего собственного бизнеса, например, для тест-драйва, рекламных целей или так далее).

Я хотела бы отметить, что также запасы, период производства которых превышает 12 месяцев и которые, как ожидается, будут реализованы (проданы) через 12 месяцев после окончания отчетного периода, классифицируются как краткосрочные активы.

Например, сыр, вино или виски, предназначенные для продажи, но, которые должны созревать в течение нескольких лет, будут классифицированы как краткосрочные активы.Отложенные налоговые активы и обязательства

Здесь вообще без обсуждения. Отложенные налоговые активы и обязательства всегда классифицируются как долгосрочные.

ЗакрытьЗакрыть